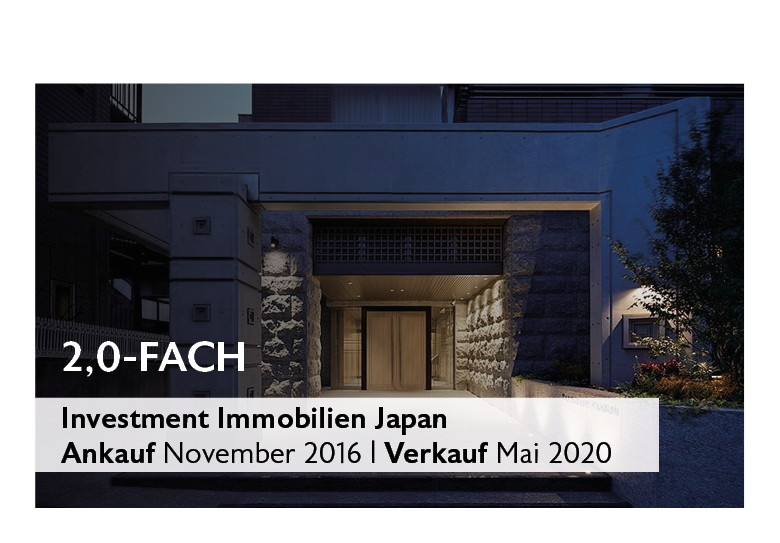

Mitinvestieren.de, eine Strategie der Deutsche Finance Group, ermöglicht Privatanlegern, gemeinsam mit Großanlegern in exklusive, internationale Off-Market-Investments zu investieren.

Wir fokussieren uns auf Assetklassen wie Immobilien und Infrastruktur und bieten Zugang zu hochwertigen Investmentchancen, die sonst nicht öffentlich zugänglich sind.